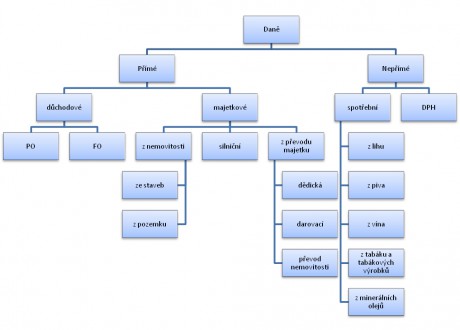

Daň z příjmu fyzických osob

8. 3. 2012

Předmětem daně jsou:

- příjmy ze závislé činnosti a funkční požitky

- příjmy z podnikání a z jiné samostatně výdělečné činnosti

- příjmy z kapitálového majetku

- příjmy z pronájmu

- ostatní příjmy

Příjmy ze závislé činnosti a funkční požitky

- výpočet provádí zaměstnavatel

- sazba daně 15%

Pro výpočet zálohy na daň z příjmu FO ze závislé činnosti potřebujeme vypočítat super hrubou mzdu (tedy základ daně pro výpočet zálohy na daň)

Super hrubá mzda = hrubá mzda x 1,34 (zaokrouhleno na celé stovky nahoru)

Záloha na daň = 15% ze super hrubé mzdy

Ze zálohy na daň se odečítá sleva na poplatníka (1970,- Kč/za měsíc), daňové zvýhodnění na dítě (967,- Kč/za měsíc), pokud má manželka žijící ve společné domácnosti příjmy nižší ne 68 000,- Kč lze uplatnit daňové zvýhodnění na manželku a to pouze v ročním zúčtování (24 840,- Kč). Dále lze uplatnit daňové zvýhodnění pobírá-li poplatník invalidní důchod 1. nebo 2. stupně (210,- Kč/za měsíc), pobírá-li poplatník invalidní důchod 3. stupně (420,- Kč/za měsíc), je-li držitelem průkazu ZTP/P (1 345,- Kč/za měsíc), je-li studentem do 26 let věku (335,- Kč/z měsíc).